Comment mieux coordonner assureur, expert auto et garage avec une plateforme de gestion des sinistres

Introduction

Dans un sinistre auto, la qualité du traitement dépend rarement d'un seul acteur. Le gestionnaire de la compagnie d'assurance, l'expert auto, le garage partenaire, parfois le courtier et l'assuré, doivent avancer sur le même dossier avec des informations cohérentes, des délais lisibles et des décisions traçables.

Lorsque cette coordination repose sur des appels, des emails, des pièces jointes dispersées et des relances manuelles, le dossier devient difficile à piloter. Les informations circulent, mais elles ne sont pas toujours centralisées. Les décisions existent, mais leur historique peut être incomplet. Les équipes font avancer les dossiers, mais la direction manque parfois de visibilité sur les blocages réels.

Une plateforme de gestion des sinistres ne remplace pas les professionnels du métier. Elle leur donne un cadre commun pour travailler plus clairement, avec un dossier numérique partagé selon les rôles, des workflows explicites et une meilleure traçabilité des actions.

Pourquoi la coordination est le point sensible du sinistre auto

Le sinistre auto est un processus opérationnel multi-acteurs. La compagnie doit ouvrir le dossier, vérifier les garanties, collecter les pièces, missionner l'expert, suivre le rapport, organiser la relation avec le garage, valider les étapes nécessaires et préparer le règlement selon ses règles internes.

De son côté, l'expert a besoin d'un ordre de mission clair, de documents disponibles, d'un accès aux éléments utiles et d'un canal structuré pour transmettre son rapport. Le garage, lui, doit comprendre le statut du dossier, recevoir les validations nécessaires, transmettre un devis, suivre la réparation et facturer dans un cadre lisible.

Quand ces interactions ne sont pas structurées, plusieurs difficultés apparaissent :

- documents transmis sur plusieurs canaux ;

- retards dans la nomination ou le retour d'expertise ;

- devis garage difficiles à relier au bon dossier ;

- relances répétitives entre équipes internes et partenaires ;

- manque de visibilité sur les étapes en attente ;

- historique incomplet des décisions ;

- pilotage des délais plus difficile pour les superviseurs.

Ces frictions ne relèvent pas seulement de l'organisation interne. Elles influencent aussi la perception de l'assuré, la charge des gestionnaires, la qualité du réseau de partenaires et la capacité de la compagnie à superviser son portefeuille de sinistres.

Ce qu'une plateforme doit apporter à chaque acteur

Une plateforme de gestion des sinistres auto doit clarifier le rôle de chaque intervenant sans rendre le processus rigide. L'objectif est de créer un environnement commun où chaque acteur accède aux informations nécessaires, au bon moment, selon ses droits.

Pour la compagnie d'assurance, la plateforme doit centraliser les dossiers, les documents, les statuts, les tâches, les validations et les événements d'audit. Elle doit permettre aux gestionnaires et superviseurs de comprendre rapidement ce qui bloque, qui doit agir et quelle étape vient ensuite.

Pour l'expert auto, l'enjeu est de recevoir une mission structurée, avec les pièces disponibles, les photos utiles, les informations du véhicule et un espace clair pour déposer son rapport. Le but est de réduire les échanges dispersés et de rendre le suivi de mission plus lisible.

Pour le garage partenaire, la plateforme doit faciliter la réception du dossier, le partage du devis, le suivi des validations, l'avancement de la réparation et la facturation. Le garage ne doit pas devenir un simple destinataire d'emails : il doit être intégré dans le workflow opérationnel du sinistre.

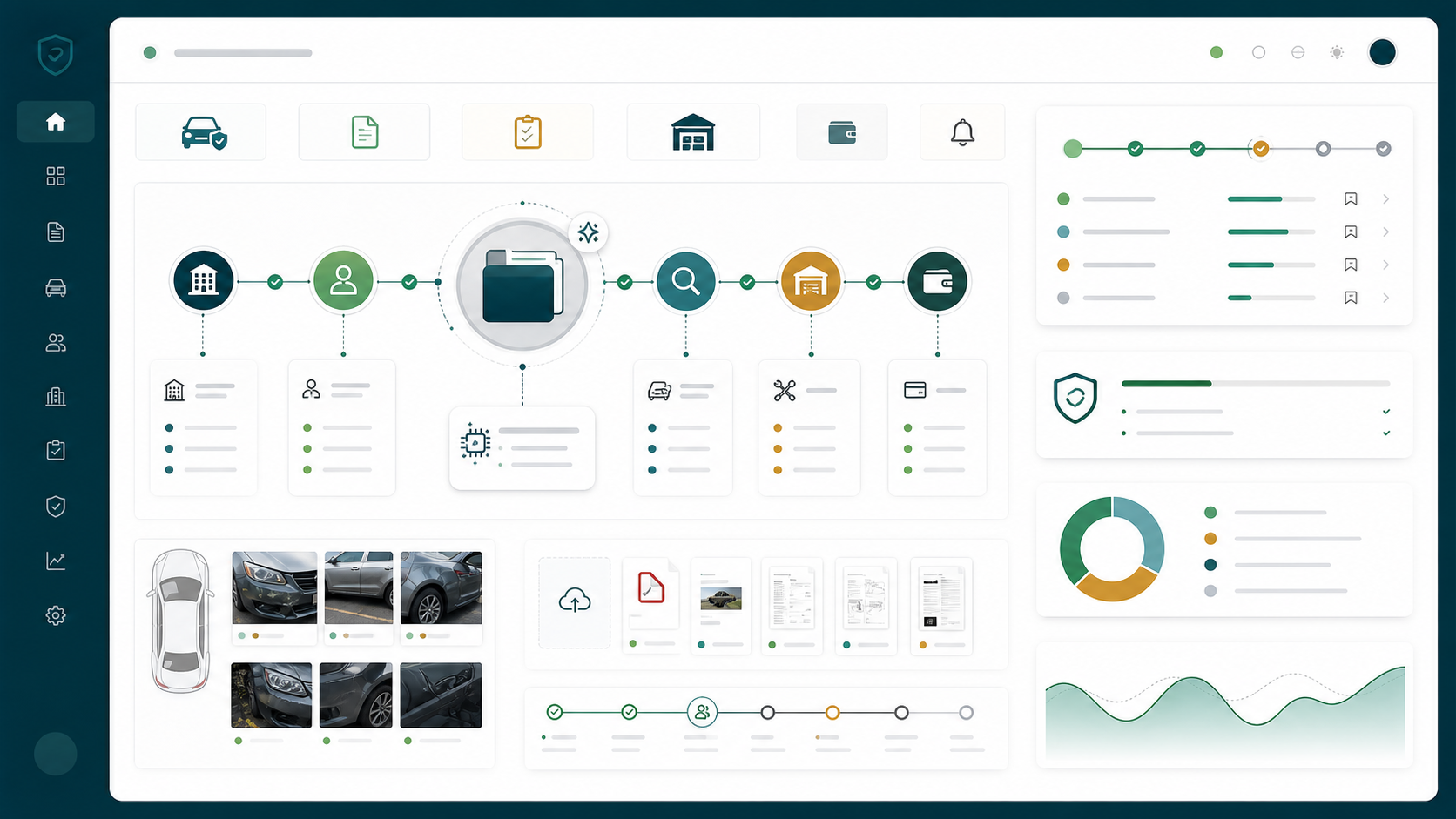

Le dossier numérique comme point de référence commun

Le dossier numérique est le socle de cette coordination. Il ne s'agit pas seulement de stocker des fichiers. Il s'agit de regrouper les informations, les documents, les participants, les statuts, les tâches, les transmissions, les décisions et l'audit dans un même espace.

Cette logique permet de réduire la fragmentation entre emails, tableurs, fichiers locaux et messageries. Elle aide aussi les équipes à reconstituer l'historique d'un dossier sans dépendre uniquement de la mémoire individuelle ou de recherches manuelles.

Dans une gestion de sinistre auto, le dossier numérique peut notamment centraliser :

- la déclaration et les informations du sinistre ;

- les pièces justificatives et photos ;

- les participants autorisés ;

- la mission de l'expert ;

- le rapport d'expertise ;

- le garage affecté ;

- le devis, le suivi de réparation et la facture ;

- les validations et décisions ;

- les événements d'audit ;

- les alertes ou incohérences à vérifier.

Chaque acteur ne doit pas forcément tout voir. Une bonne plateforme doit gérer les rôles, les droits d'accès et les niveaux de confidentialité. La coordination ne signifie pas ouverture totale des données ; elle signifie accès structuré à ce qui est nécessaire pour agir.

Des workflows pour éviter les zones d'opacité

Un dossier numérique devient vraiment utile lorsqu'il est associé à des workflows métier. Sans workflow, les informations sont centralisées, mais les équipes peuvent encore manquer de clarté sur l'étape suivante.

Un workflow de sinistre auto peut aider à structurer :

- l'ouverture et la qualification du dossier ;

- la demande de pièces manquantes ;

- la nomination de l'expert ;

- le suivi de la mission ;

- la réception du rapport ;

- l'affectation du garage ;

- la validation du devis ;

- le suivi de réparation ;

- la réception de facture ;

- la clôture et le règlement.

Le bénéfice n'est pas seulement la vitesse. Le bénéfice principal est la lisibilité : savoir ce qui est fait, ce qui reste à faire, qui est responsable de l'étape et quels éléments ont justifié une décision.

Pour les directions opérations, cette lisibilité permet aussi de mieux piloter les retards, les charges, les points de blocage et la performance du réseau de partenaires. Sans inventer de chiffres non vérifiés, on peut dire qu'un processus plus structuré rend le pilotage plus fiable et les arbitrages plus concrets.

Le rôle de l'IA : assistance opérationnelle, pas décision automatique

Dans la gestion des sinistres auto, l'intelligence artificielle peut apporter de la valeur si elle reste positionnée comme une assistance opérationnelle. Elle ne doit pas remplacer le gestionnaire, l'expert, le responsable fraude ou la direction métier.

Des agents IA peuvent par exemple aider à :

- classer les pièces reçues ;

- extraire certaines informations depuis des documents ;

- préparer une synthèse du fonds de dossier ;

- signaler des incohérences à vérifier ;

- proposer une checklist de pièces manquantes ;

- aider à prioriser certains dossiers selon des règles définies ;

- préparer des brouillons de relances ou de messages.

La décision finale doit rester humaine, surtout lorsqu'il s'agit de validation, d'indemnisation, de gestion des exceptions, de contrôle fraude ou de relation avec un partenaire. L'IA est utile lorsqu'elle fait gagner du temps, améliore la qualité de lecture du dossier et rend les contrôles plus faciles à tracer.

Pourquoi cet enjeu est particulièrement important en Afrique de l'Ouest

En Afrique de l'Ouest francophone, la digitalisation de l'assurance ne peut pas être pensée comme un simple formulaire en ligne. Les compagnies doivent composer avec des réseaux de partenaires, des processus parfois hybrides, des habitudes documentaires variées et des attentes croissantes en matière de transparence.

Le vrai sujet est donc opérationnel : comment mieux organiser le travail entre les équipes internes, les experts, les garages et les autres intervenants du dossier ?

Une solution adaptée au contexte régional doit tenir compte de cette réalité. Elle doit être suffisamment structurée pour améliorer la traçabilité, mais suffisamment pratique pour être adoptée par les équipes et les partenaires.

C'est dans cette logique qu'Assurix221 se positionne. Assurix221 n'est pas une compagnie d'assurance et ne vend pas d'assurance aux particuliers. C'est une plateforme SaaS B2B conçue pour aider les acteurs de l'assurance en Afrique de l'Ouest francophone à digitaliser leurs opérations, notamment autour du sinistre auto, du dossier numérique, des workflows, des portails par rôle, de l'audit et du pilotage.

Les bonnes pratiques pour réussir la coordination

Pour qu'une plateforme produise un impact concret, la compagnie doit commencer par les points de friction les plus visibles du terrain. La technologie ne corrige pas un processus mal défini si les rôles, les validations et les responsabilités restent flous.

Quelques bonnes pratiques sont particulièrement utiles :

- cartographier les étapes réelles du sinistre auto ;

- identifier les documents indispensables à chaque étape ;

- clarifier les responsabilités entre gestionnaire, expert et garage ;

- définir les statuts opérationnels du dossier ;

- limiter les canaux parallèles non tracés ;

- gérer les droits d'accès par rôle ;

- conserver un audit log des actions importantes ;

- garder les décisions métier sous contrôle humain ;

- suivre les blocages récurrents depuis un centre de pilotage.

Cette approche permet d'avancer progressivement. Il n'est pas nécessaire de tout automatiser pour créer de la valeur. Il faut d'abord rendre le dossier plus clair, les actions plus visibles et les échanges plus structurés.

Conclusion

Mieux coordonner assureur, expert auto et garage est l'un des leviers les plus concrets pour moderniser la gestion des sinistres auto. Le sujet ne se limite pas à la dématérialisation des documents : il concerne la manière dont les acteurs travaillent ensemble, suivent les étapes, partagent les informations utiles et tracent les décisions.

Une plateforme de gestion des sinistres bien conçue aide les compagnies d'assurance à réduire les zones d'opacité, à mieux piloter leurs dossiers et à renforcer la confiance entre les équipes internes et les partenaires. En gardant le contrôle humain au centre et en utilisant l'IA comme assistance opérationnelle, Assurix221 propose une approche adaptée aux réalités de l'assurance en Afrique de l'Ouest francophone.